Los principales hallazgos del estudio realizado por EY en Brasil y en el extranjero

La consultoría analizó datos sobre litigios brasileños y soluciones de conflictos adoptados por seis países. Descubre los principales descubrimientos

Erica Perin, socia de EY, en la presentación del estudio (foto: Mário Bock)

EY llevó a cabo el estudio de los desafíos de litigios fiscales en Brasil. La empresa de consultoría reunió y analizó datos de varias agencias del gobierno federal y de la justicia, además de la investigación sobre el tema producida por otras instituciones. También involucró equipos de EY en seis países elegidos para analizar modelos de solución de litigios: Alemania, Australia, Estados Unidos, India, México y Portugal.

El trabajo fue realizado por los gerentes Nátalie Branco y Gidelle Niemann, bajo la coordinación del socio EY responsable del área fiscal, Érica Perin. Los siguientes son seis aspectos destacados del estudio:

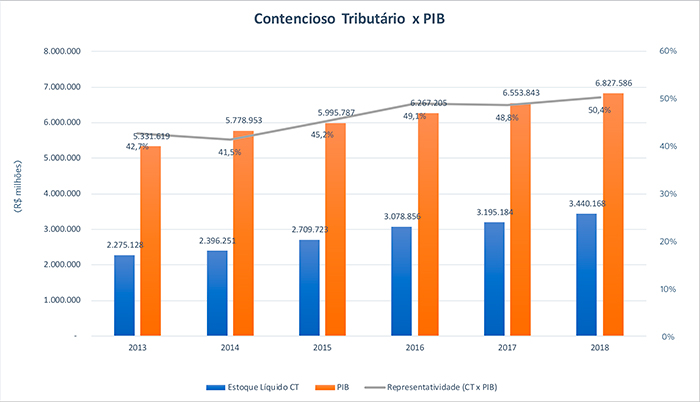

1. La relación litigio / PIB sigue creciendo

Las acciones contenciosas de crédito tributario de la Unión, compuestas por crédito tributario de los Ingresos Federales de Brasil (RFB) y la Oficina del Fiscal General del Tesoro Nacional (PGFN), han estado creciendo tanto en términos absolutos como en relación con el PIB. En 2018, según datos del Balance General de la Unión, alcanzó R $ 3,4 billones, superando la mitad del PIB (50,5%).

2. Las demandas fiscales duran casi dos décadas

La finalización de un proceso de litigio fiscal en Brasil lleva un promedio de 18 años y 11 meses, en la suma de las etapas administrativas y judiciales. Según Érica, EY calculó este tiempo con base en los datos del Informe Anual de Actividad 2017 de la RFB; un informe sobre sentencias del Consejo Administrativo de Apelaciones de Impuestos (CARF), puesto a disposición por la agencia en 2015 con motivo de la Operación Zelotes; y el Informe Justicia en Números de 2017 y 2018 del Consejo Nacional de Justicia (CNJ).

3. Varios factores inducen litigios

En el estudio, EY cita varios factores que contribuyen al alto grado de litigio en el sistema tributario brasileño. La lista incluye: la complejidad de la legislación; el monto de las obligaciones accesorias; la alta carga tributaria; y aspectos relacionados con las sanciones, la corrección de la deuda tributaria y los programas de regularización tributaria que terminan convirtiendo el litigio en una alternativa para el financiamiento comercial.

Para ilustrar el grado de complejidad, el socio de EY citó una encuesta realizada por el Instituto Brasileño de Planificación e Impuestos (IBPT) sobre el número de cambios en las normas fiscales de 1988 a 2018. "En el período, se aprobaron y editaron 16 enmiendas constitucionales de impuestos 390.726 reglas impositivas ”, dijo Érica.

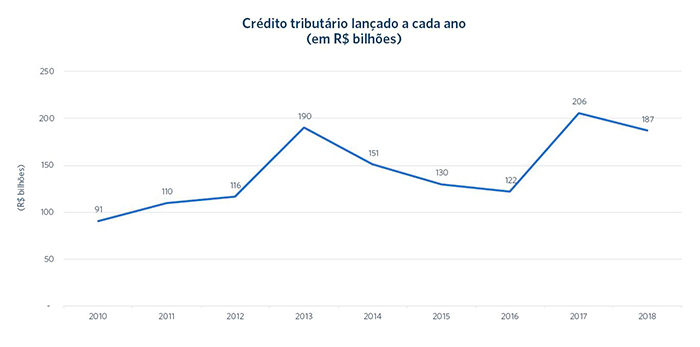

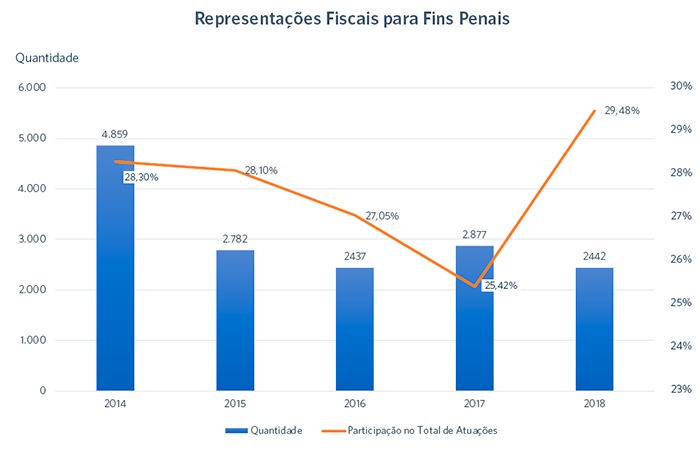

4. Aumento de las evaluaciones y representaciones fiscales con fines delictivos.

El estudio mostró un empeoramiento de la situación en los últimos años. El valor anual de los créditos lanzados por los Ingresos Federales en sus procedimientos de inspección aumentó un 68% en 2017, en comparación con el año anterior.

También hubo un aumento en el porcentaje de evaluaciones que generaron representaciones fiscales con fines delictivos, con la aplicación de una multa agravada (doble), que pasó del 25,42% en 2017 al 29,48% en 2018.

Según el socio de EY, estos números coinciden con la expansión de las obligaciones auxiliares y otros métodos de monitoreo de grandes contribuyentes y con la entrada en vigencia de la Ley 13.464 / 2017, que instituyó bonos de productividad para los inspectores vinculados a un fondo. que varía según la colección.

El estudio cita una encuesta realizada por la Asociación Brasileña de Jurimetría en 2014 sobre los resultados de sentencias de multas agravadas en las esferas administrativa y judicial. Las decisiones dieron a los contribuyentes más razones (las multas disminuyeron en un 45% de los casos) que las autoridades fiscales (se mantuvieron en un 36%), con resultados parciales en otros casos.

5. Mayor enfoque en grandes contribuyentes

La encuesta también mostró que, en los últimos años, el IRS se ha centrado cada vez más en la supervisión de los grandes contribuyentes, que representaron el 68,62% de las evaluaciones en 2016 y aumentaron al 82,05% en 2018.

Debido a esta estrategia, los litigios se están convirtiendo en un problema creciente para las grandes empresas. EY analizó los balances de cinco de las veinte empresas brasileñas que figuran en una encuesta realizada por la revista Forbes sobre las 2 empresas más grandes que cotizan en bolsa en el mundo en 2019. En algunos casos, el litigio es mayor que el valor de mercado de la empresa.

Recordando que para discutir los créditos fiscales en los tribunales, las empresas están obligadas a ofrecer garantías, generalmente contratadas con bancos, el socio de EY llamó la atención sobre un problema grave que podría ocurrir en el futuro cercano si el país no revierte la curva de crecimiento de litigios "Ya estamos en un nivel muy alto de garantías", advirtió Érica. "Si continúa creciendo, podríamos tener una grave crisis en términos de que los bancos ya no puedan proporcionar estas garantías".

6. Soluciones que funcionan en otros países.

El análisis de los modelos de resolución de conflictos de otros seis países buscó identificar mecanismos que pudieran aplicarse para reducir los litigios tributarios brasileños. El estudio eligió naciones mejor posicionadas que Brasil (80 ° lugar) en el ranking del Informe de Competitividad Global 2017/2018 del Foro Económico Mundial: Estados Unidos (2 °), Alemania (5 °), Australia (21 °), India (40 °) , Portugal (42º) y México (51º). La selección también buscó traer ejemplos de diferentes sistemas legales (derecho civil y derecho consuetudinario) y de naciones con influencia directa (Portugal) o similitudes económicas con Brasil (México e India).

Lo siguiente es un punto destacado de cada país:

Estados Unidos: Permite un acuerdo antes o después de la emisión del aviso de infracción, con procesos rápidos de mediación y arbitraje independientes de conflictos.

Portugal: Proporciona al contribuyente un sistema de arbitraje inmediatamente después de la emisión del aviso de evaluación fiscal.

Alemania: Favorece el diálogo entre las autoridades fiscales y el contribuyente durante la inspección, permitiendo acuerdos informales que impiden la generación de litigios.

Mexico Permite la negociación entre el contribuyente y las autoridades fiscales durante la fase de inspección, autorizando la conclusión de un acuerdo concluyente.

India: tiene mecanismos alternativos para resolver conflictos en casos complejos, pero la judicialización, que no fue el objetivo de la reforma fiscal llevada a cabo en 2017, sigue siendo alta. En total, los procedimientos fiscales pueden durar hasta 31 años.

Australia Ofrece un amplio espacio para la defensa y la negociación entre el contribuyente y las autoridades fiscales en la fase de apelación administrativa, incluida la mediación, la evaluación de casos, la conciliación, la conferencia y la evaluación neutral.