Contribuciones de 27 expertos para resolver la crisis del litigio fiscal

Debatieron las causas y soluciones del problema en un número especial de la Revista ETCO.

Sensibilizar a la sociedad brasileña sobre las causas y pérdidas del alto nivel de litigio fiscal en el país ha sido uno de los proyectos prioritarios de ETCO. En 2019, el Instituto contrató a la consultora internacional EY para realizar un estudio sobre este importante tema, el cual fue presentado al público a fines de ese año.

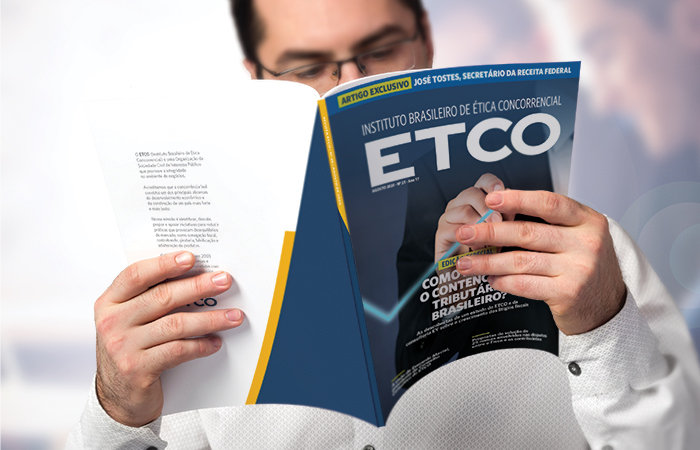

En 2020, entre las iniciativas que continuaron el trabajo, destacó la producción de una edición especial de la Revista ETCO totalmente dedicada al tema. Durante varios meses, la publicación escuchó 27 nombres involucrados en el tema del litigio desde diferentes ángulos: representantes de los contribuyentes, abogados, autoridades tributarias, auditores fiscales, abogados del Tesoro Nacional, Poder Judicial, entidades no gubernamentales y economistas.

El objetivo era reunir una amplia gama de puntos de vista sobre las causas y las soluciones propuestas para el problema.

La revista contó con un artículo exclusivo del secretario de Hacienda Federal, José Tostes, sobre la visión del gobierno sobre el litigio y las propuestas para enfrentarlo. También publicó una larga entrevista sobre el tema con el experto en impuestos Everardo Maciel, presidente del Consejo Asesor de ETCO, quien fue secretario de Hacienda Federal durante los ocho años de gobierno de FHC. Y contó con entrevistas a 25 destacados profesionales del ámbito empresarial, jurídico, académico y tres poderes del Estado para retratar el tema desde diferentes puntos de vista.

Fíjate quiénes fueron los colaboradores y luego las causas y soluciones que señalaron:

QUIEN PARTICIPÓ

José Tostes (1), secretario del Servicio de Impuestos Internos; Everaldo Maciel (2), presidente del Consejo Asesor de ETCO; Adriana Gomes de Paula Rocha (3), de PGFN; Adriana Gomes Rêgo (4), presidenta de Carf; Beno Suchodolski (5), perito fiscal; Breno Vasconcelos (6), perito fiscal; Cássio Borges (7), superintendente legal de la Confederación Nacional de la Industria (CNI); Hamilton Dias de Souza (8), experto en impuestos y miembro del Consejo Asesor de ETCO; Helcio Honda (9), director del Departamento Jurídico de la Federación de Industrias del Estado de São Paulo (Fiesp); Heleno Torres (10), Catedrático de Derecho Tributario de la USP; Juliana Araújo (11), de PGFN; Leonardo Alvim (12), de PGFN; Lorreine Messias (13), economista; Marco Bertaiolli (14), diputado federal; Marcos Lisboa (15), presidente de Insper; Mauro Silva (16), presidente de Unafisco; Nelson Machado (17), director del Centro de Ciudadanía Fiscal (CCiF); Paulo Cesar Conrado (18), juez federal; Paulo Domingues (19), juez del TRF-3; Phelippe Toledo Pires de Oliveira (20), de la PGFN; Raquel Novais (21), perito fiscal; Regina Helena Costa (22), ministra del STJ; Rita Bacchieri (23), vicepresidenta de Carf; Rita Dias Nolasco (24), Doctora en Derecho por la PUC-SP; Roberto Quiroga (25), perito fiscal; Vanessa Canado (26), especialista en impuestos, asesora especial del Ministerio de Economía; Zabetta Macarini Gorissen (27), directora ejecutiva del Grupo de Estudios de Impuestos Aplicados (Getap).

Las principales causas señaladas

- COMPLEJIDAD DEL SISTEMA TRIBUTARIO: La complejidad deriva de características como la fragmentación de la base imponible y el derecho a legislar entre la Unión, los 27 estados, el Distrito Federal y los 5.571 municipios del país; tributación desigual según sector y producto; y beneficios fiscales.

- RETRASO EN LA APACIFICACIÓN DE LA JURISPRUDENCIA: Los jueces y los tribunales toman decisiones diferentes para casos iguales durante muchos años hasta que el tema es definitivamente analizado por los tribunales superiores.

- EXTENSIÓN DEL PROCESO TRIBUTARIO: Una acción tributaria puede pasar por hasta tres instancias en los órganos administrativos y otras tres en la Justicia - o cuatro, si se trata de una cuestión constitucional. Y en cada etapa se admiten diferentes recursos legales.

- BAJA CALIDAD DE LAS NORMAS: A menudo se crean sin tener en cuenta la experiencia internacional o los impactos que tendrán en el comportamiento de los contribuyentes. Muchos están mal escritos.

- ERRORES FISCALES: Suelen asumir la mala fe por parte de todas las empresas, sin diferenciar entre errores involuntarios de buenos contribuyentes y intentos de engaño a las autoridades fiscales por parte de los evasores fiscales.

- LAS EMPRESAS SE BENEFICIAN DEL LITIGIO: En algunos casos, discutir el cobro en el tribunal durante años y luego unirse a un programa de refinanciamiento con una reducción de intereses y multas trae una ventaja financiera para la empresa.

- EXCESO DE OBLIGACIONES ACCESORIAS: Además de calcular y pagar impuestos, los contribuyentes deben cumplir con una serie de trámites y acceder a diferentes sistemas para enviar datos a las autoridades tributarias, lo que aumenta el riesgo de errores.

- IMPUESTOS LEJOS DE LOS CONTRIBUYENTES: La agencia está estructurada para buscar errores, no para ayudar a los contribuyentes a comprender la ley. Las soluciones de investigación toman demasiado tiempo, son demasiado genéricas o tienen un sesgo pro-fiscal.

- CULTURA DEL LITIGIO EN EL PAÍS: Existe una desconfianza mutua entre los contribuyentes y las autoridades tributarias y una predisposición a la judicialización de los conflictos.

Las principales soluciones sugeridas

- AMPLIAR MECANISMOS DE RESOLUCIÓN DE CONFLICTOS: Aprobar nuevos o más utilizando instrumentos existentes para prevenir y resolver conflictos de manera individual. Este grupo incluye la transacción tributaria, el negocio jurídico procesal, la mediación, la conciliación y el arbitraje.

- REALIZAR UNA REFORMA TRIBUTARIA: Simplificar los impuestos y reducir los beneficios fiscales y los tratamientos diferenciales que están en la raíz de muchas disputas entre las autoridades tributarias y los contribuyentes.

- LLEVAR IMPUESTOS A BUENOS CONTRIBUYENTES: Adopción de criterios para diferenciar buenos contribuyentes de malos contribuyentes. Y la creación de programas de cumplimiento tributario para facilitar la relación entre las autoridades tributarias y las empresas del primer grupo.

- LUCHA CONTINUA AL DEUDOR CONTINUO: Estableciendo criterios para distinguir al deudor ocasional del deudor persistente de impuestos, que estructura su negocio para nunca pagar impuestos, distorsionando la competencia leal y perjudicando a las autoridades tributarias en miles de millones, según lo dispuesto en el Proyecto de Ley del Senado No. 284 de 2017, que está archivado.

- RENEGOCIAR EL STOCK LITIGIO: Aprobar un programa realista de regularización de deudas tributarias que tome en cuenta la capacidad financiera de los contribuyentes y recompense a quienes continúan pagando.

- EXIGIR RESPUESTAS MÁS RÁPIDAS DE LOS TRIBUNALES SUPERIORES: Obligar al STJ y al STF a ser más ágiles en la pacificación de la jurisprudencia y en la resolución de conflictos de carácter constitucional que involucran a muchos contribuyentes.

- REFORMA DEL PROCESO TRIBUTARIO: Realizar cambios en la forma en que se juzgan las disputas tributarias, como reducir etapas, reducir las posibilidades de recursos y cambiar los roles de los órganos de juzgamiento.

- PERMITIR LA AUTORREGULARIZACIÓN TRIBUTARIA: Autorizar al contribuyente a corregir fallas identificadas en el proceso de inspección sin necesidad de aplicar un aviso de tasación tributaria.

- MEJORAR LA CREACIÓN DE REGLAS: Establecer criterios estrictos para la aprobación de las reglas, como exponer las razones de su creación, detallar los propósitos de cada artículo y publicar sus documentos preparatorios.