En la decisión del STF sobre un deudor fiscal regular, se cita un estudio de ETCO

La Corte Suprema aprobó la penalización de un deudor fiscal regular. El relator del caso, el ministro Luís Roberto Barroso, citó el documento de ETCO en su justificación para votar.

Según el entendimiento que estaban adoptando los tribunales brasileños, las empresas que informan sus ventas a las autoridades fiscales, pero no recaudan impuestos, podrían ser demandadas en el ámbito civil, pero no en el ámbito penal. Solo los evasores de impuestos, que evaden la vigilancia fiscal al no emitir facturas, pueden ser condenados a penas de prisión. En diciembre, sin embargo, una decisión de la Corte Suprema Federal (STF) cambió este entendimiento, permitiendo que se penalice la criminalización de los llamados deudores fiscales permanentes. Y el cambio tuvo en cuenta la campaña que ETCO ha estado haciendo durante varios años para combatir esta práctica injusta.

La decisión del STF se produjo al juzgar una apelación presentada por un empresario de Santa Catarina acusado de malversación del ICMS del estado. Por 7 votos contra 3, la mayoría de los ministros entendió que el incumplimiento persistente puede considerarse un delito, especialmente cuando se caracteriza la intención de actuar de mala fe.

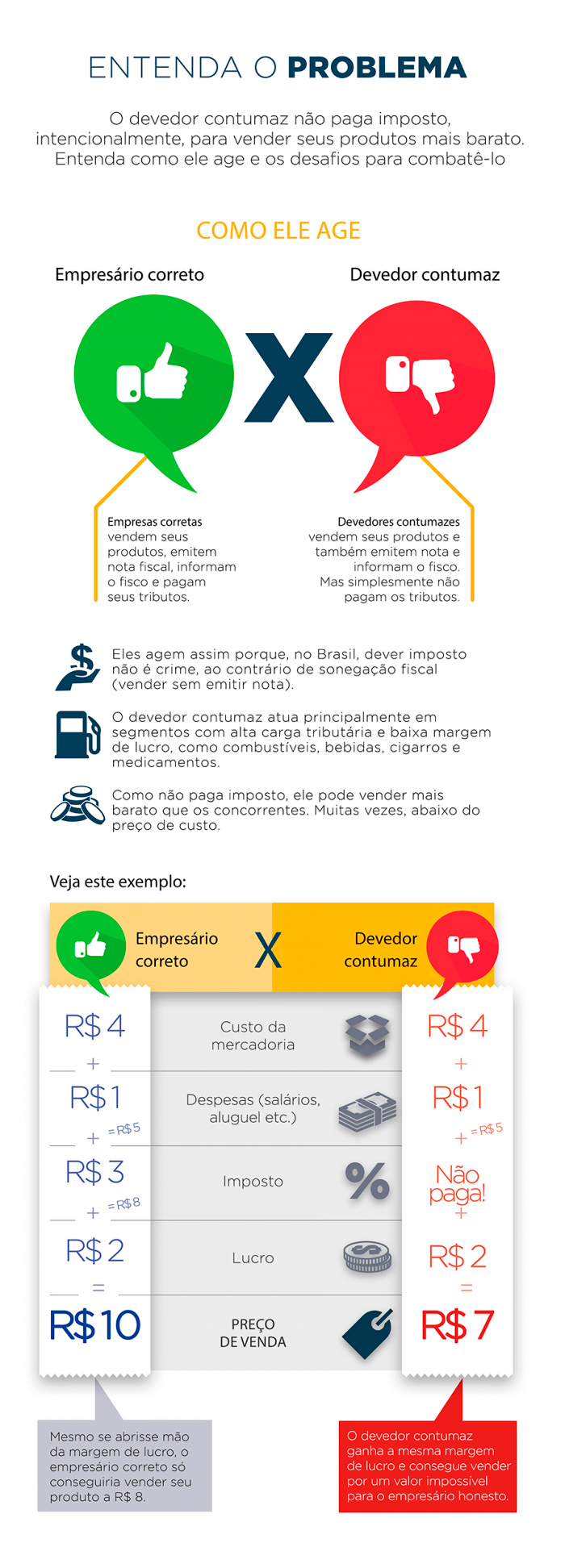

El reportero del caso fue el ministro Luís Roberto Barroso. En su voto a favor de la conducta criminal, citó un extracto de un documento preparado por ETCO que explica las pérdidas que el deudor frecuente causa al entorno competitivo. "El Instituto Brasileño de Ética de la Competencia presentó una tabla que ilustra de manera muy llamativa el impacto dañino de la tolerancia con este tipo de conducta", dijo Barroso, quien luego describió a los otros ministros el ejemplo presentado en una infografía preparada por ETCO ( reproducido a continuación).

“El ejemplo del Instituto Brasileño de Ética en Competencia dice: supongamos que un [contribuyente con] costo de mercancía de R $ 4; gastos con sueldos y alquileres de R $ 1; impuesto, R $ 3; y una ganancia de R $ 2. Por lo tanto, este producto debe venderse a R $ 10 para que el comerciante pueda obtener sus ganancias y cobrar sus impuestos adecuadamente. El [deudor] que no paga [el impuesto de] R $ 3 puede vender por R $ 7 y hacer una competencia depredadora con lo que cumple sus obligaciones, o vender por R $ 10 y obtener ganancias más del doble que tu competidor Cualquiera de estas prácticas es devastadora para una economía en la que los actores económicos deben competir con los consumidores en igualdad de condiciones ".

La decisión del STF debería inhibir la acción de los deudores regulares, pero también plantea la preocupación de que las autoridades fiscales utilicen la criminalización de manera abusiva contra eventuales deudores fiscales. Por esta razón, ETCO ha estado defendiendo la aprobación de un proyecto de ley en el Senado, PLS nº 284/17, que establece criterios de diferenciación entre los contribuyentes morosos, la protección de los deudores de buena fe y la autorización de medidas más severas contra los contribuyentes. deudores tercos. "Creemos que esta puede ser una solución más definitiva al problema", dice el presidente ejecutivo de ETCO, Edson Vismona.