ETCO desarrolla material con el objetivo de aclarar de manera clara y simplificada, qué es el Deudor Contumaz, las pérdidas que este tipo de deudor causa al país y cómo debemos combatirlo.

La Comisión de Transparencia, Inspección y Control y Protección del Consumidor (CTFC) celebró este miércoles (5) audiencia pública sobre el proyecto que crea una fiscalidad especial para evitar desequilibrios en la competencia y combatir la evasión fiscal.

La propuesta (PLS 284 / 2017) establece un castigo para aquellos que no pagan impuestos para obtener una ventaja competitiva. La senadora Ana Amélia (PP-RS), autora del texto, dijo que la competencia desleal puede tener un impacto en los precios de los productos y servicios y desequilibrar el mercado.

El presidente ejecutivo del Instituto Brasileño de Ética en la Competencia (ETCO), Edson Vismona, dio ejemplos de quienes pierden con competencia desleal.

- Estamos defendiendo el bolso. Los sectores que participan en ETCO se ven gravemente afectados por cualquier práctica de evasión, ya que son los principales contribuyentes. Con el mercado ilícito, los consumidores pierden y el mercado legal pierde, lo que tiene que competir de manera absolutamente desproporcionada con la brutal evasión fiscal y la evasión fiscal, dijo.

El abogado especialista de la Confederación Nacional de la Industria (CNI), Gustavo do Amaral, destacó cómo la deslealtad perjudica a la economía.

"Quien compró la cerveza, el refresco, el cigarrillo, cualquier producto, sin pagar impuestos, dejó de comprar el otro y no renovará esta compra", dijo.

El senador Ricardo Ferraço (PSDB-ES) defendió el proyecto de Ana Amélia. Según él, el texto establece deberes para el Estado y derechos para el contribuyente, corrigiendo una falla en la legislación: la ausencia de un marco legal que haga prevalecer la ética competitiva.

Las prácticas de los agentes económicos de naturaleza fiscal se han observado durante mucho tiempo que perjudican al mercado. Dichas prácticas incluyen el incumplimiento intencional y sistemático de los impuestos, el uso abusivo de medidas judiciales (concesión y medidas cautelares en acciones imprudentes, sin suficientes activos para satisfacer la deuda en el futuro) y evasión fiscal (declaraciones falsas, subfacturación, contrabando, malversación de fondos) etc.) A menudo, tales prácticas están asociadas con el crimen organizado, involucrando adulteración y falsificación (piratería) de productos.

Estas prácticas afectan a innumerables sectores de la economía, especialmente aquellos donde se comercializan grandes volúmenes de productos, con márgenes de beneficio reducidos, teniendo en cuenta que la reducción artificial de los precios (debido a la supresión de los impuestos) hace posible obtener una participación de mercado que proporciona ganancias rápidas. y expresivo, como ocurre, con bastante frecuencia, en los sectores de cigarrillos, combustibles y bebidas [1].

El desempeño de entidades como (Etco) ha permitido publicitar estas prácticas y sensibilizar al público sobre sus efectos nocivos, no solo para la tesorería sino también para la competencia y la economía en general. Hay estudios que estiman el movimiento informal de bienes y servicios en R $ 983 mil millones, solo en 2016 [2]. Esta es la dimensión del problema, que afecta la asignación de recursos, creando una economía subterránea, que contribuye al deterioro social, político y económico actual del país.

En vista de esto, las entidades públicas, especialmente los estados, han tratado de crear reglas especiales para el control de las prácticas comerciales de naturaleza tributaria que afectan el mercado [3].

2. Las sanciones políticas no deben confundirse con las sanciones por actos ilegales.

Sin embargo, existe una fuerte resistencia a la aplicación de regímenes especiales de inspección e impuestos, así como a la adopción de medidas más drásticas contra los deudores. Normalmente, se alega que la Corte Suprema Federal tiene jurisprudencia pacífica que prohíbe el uso de cualquier medio de inspección y recaudación de impuestos que impida u obstaculice el ejercicio de actividades comerciales, a fin de obligar al contribuyente a cumplir con sus obligaciones tributarias. El entendimiento, reflejado en las descripciones generales 70, 323 y 547 [4], se basa en los principios de libertad de iniciativa, proporcionalidad y debido proceso [5] [6] [7].

De hecho, lo que prohíbe la jurisprudencia del Tribunal Federal Supremo son las llamadas sanciones políticas, entendidas así "las restricciones irrazonables o desproporcionadas al ejercicio de la actividad económica o profesional legal, utilizadas como una forma de inducción o coerción al pago de impuestos", razón por la cual “la orientación firmada por el Tribunal Federal Supremo no excusa el desprecio deliberado e imprudente de la legislación fiscal. No es necesario hablar de sanciones políticas si las restricciones a la práctica de la actividad económica tienen como objetivo combatir las estructuras corporativas que tienen incumplimientos fiscales sistemáticos y conscientes como su mayor ventaja competitiva ”[8] [9].

Resulta que la Corte Suprema Federal distingue entre deudores que ejercen sus actividades económicas de manera legal y, por lo tanto, tienen la plena protección de los principios constitucionales reflejados en las descripciones generales 70, 323 y 547; y los deudores que actúan ilegalmente en el mercado, a través de la falta de pago intencional y sistemática de impuestos, y que no disfrutan de protección constitucional contra la adopción de diferentes instrumentos para el control y recaudación de créditos fiscales, ya que practican una verdadera "macro delincuencia" impuesto repetido ”, en palabras del ministro Ricardo Lewandowski.

De hecho, la Ley se concibe predominantemente como un orden coercitivo [10], con el fin de inducir la conducta deseada por la sociedad, "proporcionando actos coercitivos como sanciones en el caso de la conducta opuesta" [11]. Por lo tanto, si el acto es ilegal, las sanciones establecidas por el legislador serán una mera consecuencia legal de la realización, en términos de hechos, de la hipótesis abstractamente prohibida en la norma. Por lo tanto, no se puede considerar la sanción política. En estas situaciones, las sanciones serán la respuesta de la Ley al acto anti-legal practicado por el contribuyente.

La legalidad de la conducta es, por lo tanto, el criterio que permite la selección de contribuyentes que pueden o no estar sujetos a restricciones en el desarrollo de sus actividades, debido al incumplimiento eventual de las obligaciones tributarias. El grado de restricción, ya sea total o parcial, dependerá del establecimiento de un proceso regular para el examen de cada situación y la medida apropiada para regularla, de acuerdo con los principios de debido proceso y proporcionalidad.

Por lo tanto, es esencial separar los diferentes tipos de deudores para verificar si las restricciones que se les imponen debido al incumplimiento de las obligaciones tributarias se caracterizan o no como sanciones políticas, o si son razonables, dependiendo de la naturaleza y los efectos de la conducta.

3. Tipos de deudor: eventual, repetido y repetido

En este sentido, es posible identificar tres tipos de deudores: el eventual, que, por cualquier razón, no recauda impuestos por períodos indefinidos; la repetida, que a menudo no recauda impuestos, como una forma de financiar sus actividades (deja de pagar impuestos en lugar de recurrir a préstamos bancarios para capital de trabajo, por ejemplo), o incluso debido a las condiciones estructurales del mercado ( crisis económica), o por pura especulación estimulada por sucesivos programas a plazos (Refis, Pert, etc.); y el contumaz, que intencional y sistemáticamente no recauda impuestos, para moverse y distorsionar la competencia.

Los dos primeros tipos de deudores (eventuales y reiterados) actúan legalmente en el mercado y deben someterse al procedimiento normal de cobro de deudas (inscripción en deuda activa, aplicación de impuestos, listado de activos, medida de precaución fiscal, protesta de CDA, etc.), en principio, no pueden sufrir ninguna restricción a la libertad de iniciativa destinada a obligarlos a cumplir sus obligaciones. Sin embargo, es posible que la falta reiterada de pago del impuesto termine infligiendo pérdidas a terceros, por ejemplo, si los precios se reducen artificialmente hasta el punto de obstaculizar el desempeño de los competidores. En este caso, el deudor reiterado puede estar sujeto a un régimen especial de inspección fiscal y recaudación, en la medida estrictamente necesaria para la normalización del mercado [12], en la forma del artículo 146-A del CF [13].

La situación del tercer tipo de deudor (deudor) es absolutamente diferente. Esto actúa en el campo de lo ilícito. Estos son delincuentes, no hombres de negocios, que abusan de la entidad legal como un frente para nunca pagar impuestos y, por lo tanto, obtienen una ventaja competitiva, entre otros. Para hacerlo, violan la ley a diario, practican numerosos actos ilícitos, comúnmente a través del uso de naranjas, el registro de direcciones y socios falsos, invariablemente poseen activos insuficientes para satisfacer las obligaciones fiscales, laborales y de otro tipo. Por lo tanto, se les debe impedir actuar. El derecho a ellos no ayuda, a excepción de las garantías procesales previstas en la constitución relacionadas con el debido proceso legal, la defensa amplia y los procedimientos contenciosos. Una vez que se determina la contumacia de la conducta, debe ser reprimida, de manera rigurosa y ejemplar, mediante sanciones legales que impidan la continuación de las actividades del agente (interdicción del establecimiento, revocación de la inscripción en el registro de contribuyentes), para preservar la tesorería. y el mercado, que tiene la libre competencia como uno de sus principios fundamentales, como un vínculo inseparable de la iniciativa libre [14]. Después de todo, lo que garantiza la Constitución es la libertad de iniciativa para el desarrollo de actividades legales, nunca la práctica de actividades de manera ilegal [15].

4. Conclusión

En conclusión, es necesario distinguir a los deudores fiscales para especificar el tratamiento legal que debería aplicarse a ellos:

(1) a deudores eventuales, las hojas de puntaje 70, 323 y 547 se aplican por completo, y no es posible imponer sanciones políticas como un medio para recaudar impuestos;

(2) las repetidas declaraciones de la Corte Suprema también se aplican a los deudores reiterados, sin embargo, su flexibilidad es posible, cuando la gerencia demuestra, habiendo observado el debido proceso legal, que el incumplimiento tributario ha afectado el mercado, para garantizar la neutralidad fiscal. (artículo 146-A del CF); y

(3) la protección contra las declaraciones sumarias no se aplica a los deudores regulares, y el Estado debe establecer sanciones legales que impidan el desempeño ilegal de estos agentes en el mercado.

[1] Aproximadamente R $ 4,8 mil millones no se recaudan anualmente en el sector de combustible (FGV), con R $ 18 mil millones registrados en deuda federal con respecto al sector del tabaco (PGFN) y R $ 1,8 mil millones inscrito en deuda activa solo en el estado de São Paulo, con respecto al sector de refrescos.

[ 2 ] https://www.etco.org.br/economia-subterranea

[3] Los estados de Rio Grande do Sul, Pernambuco y Bahía, entre otros, tienen legislación específica para frenar estas prácticas. Hay una acción directa de inconstitucionalidad ante la Corte Suprema Federal que cuestiona este tipo de medida (ADI 4.854-RS).

[4] "Precedente 70. La prohibición del establecimiento como un medio coercitivo para recaudar impuestos es inadmisible".

"Precedente 323. La incautación de bienes como medio coercitivo para pagar impuestos es inadmisible".

"Precedente 547. No es lícito que la autoridad prohíba al contribuyente endeudado adquirir sellos, enviar mercancías a través de aduanas y llevar a cabo sus actividades profesionales".

[5] En el RE 39.933 Segundo / AL, el STF declaró inconstitucional la disposición contenida en el código tributario municipal que permitía la incautación de bienes para pagar impuestos. Se entendió que no le corresponde a la entidad pública “hacer justicia a mano si la ley establece la acción fiscal ejecutiva, para el cobro de la deuda activa del Tesoro Público en general” (Full - Min. Informe Ary Franco - DJ: 13 / 04/1961).

[6] En RE 9.698 / GB, el STF consideró ilícita la prohibición de establecimiento comercial para obligar al contribuyente a pagar impuestos o multas. “El demandante no cumple con la medida extravagante y arbitraria que se le aplicó, es decir , la prohibición de su constitución, como sanción destinada a obligarla a pagar la deuda. Ahora, la Alcaldía del ex Distrito Federal - hoy del Estado de Guanabara - cuenta con un medio regular y adecuado para el cobro de la deuda, que es el ejecutivo fiscal. Lo que no es lícito, por constituir un procedimiento contrario a la ley y al estado de derecho en el que vivimos, es lo drástico: - interdicción de las actividades del peticionario ”(Pleno - Min. Henrique D'Ávila - DJ: 05/11 / 1962).

[7] RE 413.782 / SC señaló que la negativa de las autoridades tributarias a entregar facturas por el hecho de que el contribuyente tiene deudas tributarias, requiriendo el uso de facturas separadas para cada operación, “contradice (…) la garantía del libre ejercicio del trabajo , cargo o profesión - inciso XIII del artículo 5 de la Carta de la República - y de cualquier actividad económica - párrafo único del artículo 170 de la Constitución Federal ”. Además, se reafirmó que “el Estado no puede utilizar medios indirectos de coacción, convirtiéndolos en instrumentos de ajuste de la relación tributaria, pues, en función de ellos - y mediante interdicción o restricción severa al ejercicio de la actividad empresarial, económicos o profesionales - avergüenzan al contribuyente para cumplir con obligaciones tributarias que puedan estar en mora ”(Completo - Rel. Min. Marco Aurélio - DJ: 03/06/2005).

[8] Completo - RE 550.769 / RJ - Informe mínimo Joaquim Barbosa - DJe: 02/04/2014.

[9] Este entendimiento fue ratificado por el STF al declarar la constitucionalidad de la protesta del Certificado de Deuda Activa (ADI 5135 / DF, Rel. Min. Roberto Barroso, J. 3 y 9.11.2016).

[10] “En la teoría general del derecho contemporáneo, la concepción represiva del derecho sigue siendo dominante. Si la fuerza se considera un medio para obtener el máximo respeto por las normas (primarias) del sistema, o si se considera como el contenido de las normas (secundarias), la concepción dominante es ciertamente la que considera la ley como un orden coactivo, por lo tanto , un vínculo necesario e indisoluble entre la ley y la coerción. Esto se traduce en la importancia exclusiva otorgada a las sanciones negativas: la coerción se considera en sí misma una sanción negativa o, de lo contrario, el medio extremo para hacer sanciones efectivas (negativas), predispuestas por la orden incluso para la conservación del patrimonio normativo ” (BOBBIO, Norberto. De la estructura a la función: nuevos estudios de teoría del derecho. 1. Ed. Barueri: Manole, 2007. Traducción de Daniela Beccaria Versiani, p. 7).

[11] KELSEN, Hans, ¿Qué es la justicia? Justicia, derecho y política en el espejo de la ciencia; traducción Luís Carlos Borges, - 3ª Ed. - Sâo Paulo: Martins Fontes, 2001, p. 286.

[12] “(…) la regla es la libertad para ejercer la actividad económica, como corolario de la libre empresa, en la que el Estado no debe interferir en la manifestación voluntaria de sus ciudadanos para hacerlo. Sin embargo, esto no significa que el Estado, en los casos en que el interés de la comunidad sea evidente, no pueda regular la actividad económica, imponiendo requisitos para su ejercicio racional, actuando incluso con la potestad de policía administrativa para hacer cumplir e implementar tales medidas, y tales dispositivo para ser interpretado sistemáticamente con los demás preceptos constitucionales del derecho económico ”. (FIGUEIREDO, Leonardo Vizeu. Lecciones de derecho económico. 4. ed. Rio de Janeiro: Forense, 2011. p.65-66)

“(…) La libre empresa no es sinónimo de absoluta libertad económica (…). Lo que pasa es que el principio de la libre empresa, insertado en el caput del art. 170 de la Constitución Federal, no es más que una cláusula general cuyo contenido se completa con los ítems del mismo artículo. Estos principios definen claramente la libertad de iniciativa no como anárquica, sino como libertad social, que puede, en consecuencia, ser limitada ”(SALOMÃO FILHO, Calixto. Regulación de la actividad económica (principios y fundamentos legales). São Paulo: Malheiros, 2001. págs. 93-94).

[13] “Art. 146-A. La ley complementaria puede establecer criterios impositivos especiales, con el objetivo de evitar desequilibrios de competencia, sin perjuicio de la competencia de la Unión, por ley, para establecer normas con el mismo objetivo ".

[14] “Los incumplimientos tributarios regulares son un tipo de incumplimiento prolongado en el tiempo, muchas veces planificado por el contribuyente, que acaba teniendo efectos nocivos en materia de competencia, que no deben confundirse con ese incumplimiento puntual y esporádico, como consecuencia de las dificultades financieras de la empresa. , que de ninguna manera afecta la libre competencia. (…) Este tipo de conducta individual va más allá de los límites de la libertad de iniciativa y de la libre competencia, y no merece el amparo del ordenamiento jurídico, ya que coloca al moroso en una posición privilegiada en relación con sus competidores en el mercado, ya que, no la carga de tributación, puede ofrecer su activo a un costo sustancialmente menor o obtener ganancias injustificadas ”. (LIMA, Ricardo Seibel de Freitas. Libre competencia y deber de neutralidad fiscal. 2005. 143 p. Tesis doctoral (Maestría en Derecho) - Universidad Federal de Rio Grande do Sul. Porto Alegre: 2005).

[15] “En estos casos, dada la conducta anormal, la forma de combatir este tipo de acción, que afecta directamente el derecho a la competencia y las reglas del mercado, no puede basarse en una simple recaudación judicial, ya que planificación y abuso del estado del contribuyente. Las medidas que se requieren, en este caso, son detener el daño y no intentar recuperar el daño. Esto se debe a que el daño a la competencia legal ya se ha consumado y no puede recuperarse en la aplicación de impuestos ”(MÖLLER, Max. Sanción política y régimen de inspección especial. Tesis presentada en el XXXIX Congreso Nacional de Abogados del Estado. Http: // anape. org.br/site/wp-content/uploads/2014/01/TESE-2-AUTOR-MAX-MOLLER.pdf)

Hamilton Dias de Souza es socio fundador de Dias de Souza Advogados Associados, maestro y especialista en Derecho Tributario en la Facultad de Derecho de la Universidad de São Paulo (USP) y miembro del Consejo Asesor de ETCO.

En un artículo publicado en Portal Jota, el presidente de ETCO habla sobre el juicio de ADI 3952, que puede autorizar la operación de deudores fiscales persistentes

Si ADI es validado por el STF, la sociedad y las compañías que operan legalmente continuarían siendo perjudicadas.

La carga impositiva sobre los cigarrillos en Brasil es bastante alta, desde 70% hasta casi 90% en algunos estados. Este es un sector altamente regulado, y las empresas que operan legalmente en el país deben cumplir estrictamente con todas las normas que guían la fabricación del producto en el país.

La fabricación y venta de productos de tabaco se rigen por el Decreto-Ley 1.593 / 77, que, entre otras normas, requiere que la Administración Federal de Ingresos instale un sistema llamado Scorpios en las fábricas, que acompaña en el lugarproducción Además, existe la necesidad de autorización previa de la autoridad agrícola para la producción de cigarrillos, llamada registro especial, que, entre otros requisitos, requiere prueba de la regularidad fiscal completa de la compañía.

A pesar del intenso trabajo realizado por las autoridades para regular adecuadamente el sector, con el tiempo un grupo de empresas comenzó a adoptar la evasión fiscal como estrategia comercial. No estamos hablando aquí de compañías que eventualmente no recaudan impuestos debido a problemas específicos, sino de un método adoptado pura y simplemente para que sea posible ganar competitividad a través de la falta de pago de impuestos. Para mantenerse en el negocio, estas compañías operan cargando las arcas públicas y socavando la libre competencia en el sector.

Se estima que el conjunto de impuestos adeudados por los principales deudores en el sector del tabaco es superior a R $ 32 mil millones. Además de evadir impuestos, estos deudores persistentes también practican otros actos ilícitos, como la falsificación de sellos de control fiscal, el incumplimiento de las normas reguladoras sobre la producción, importación y venta de cigarrillos y otros productos de tabaco.

El Servicio de Impuestos Federales, respaldado por decisiones anteriores de la Corte Suprema Federal, ha actuado para eliminar el registro especial de empresas que, evidentemente, evaden impuestos de manera recurrente. El STF ya se ha manifestado en algunas oportunidades para mantener a la empresa evasora de impuestos contagiosa con sus actividades suspendidas.

Pero una acción directa de inconstitucionalidad, que ha estado en progreso desde 2010, debe ser votada el 5 de septiembre en el STF. ADI 3952, propuesta por el Partido Laborista Cristiano (PTC), disputa los cambios en la legislación que permitía la cancelación del registro especial al que están sujetas las compañías tabacaleras en el país cuando el Secretario de Ingresos Federales verifica que cierta compañía no está cumpliendo con sus obligaciones. impuesto

Si el STF valida la IDA y prohíbe la cancelación del registro de estos deudores, tanto la sociedad como las empresas que operan legalmente continuarán sufriendo daños, invirtiendo en el país, recaudando impuestos y generando empleo e ingresos. La decisión de los ministros debe tener en cuenta los intereses del país, y no los falsos empresarios que operan al margen de la ley.

Edson Vismona - Presidente del Instituto Brasileño de Ética de la Competencia (ETCO) y del Foro Nacional contra la Piratería e Ilegalidad (FNCP)

La senadora Ana Amélia habla sobre su proyecto de ley para luchar contra las empresas que utilizan los incumplimientos fiscales para ganar el mercado

Actúan de esta manera de manera sistemática, diferenciándose, por lo tanto, de ese contribuyente que, en un momento difícil, no recauda impuestos, pero muestra una intención de regularizar su situación.

La evasión fiscal en Brasil es un delito. El culpable puede incluso ir a prisión. Sin embargo, existe una práctica que causa prácticamente las mismas pérdidas que la evasión fiscal, pero no se considera un delito y su lucha ha sido muy difícil en el país. Este es el incumplimiento fiscal habitual, que ocurre cuando la empresa informa sus ventas a las autoridades fiscales. , pero simplemente no paga impuestos.

El deudor consuntivo se beneficia de la falta de instrumentos legales específicos para combatirlo y de la lentitud de la Justicia para arrastrar los procedimientos de cobro durante años, a menudo trabajando en naranjas que, cuando las acciones se pierden definitivamente, no tienen equidad para saldar deudas que millonarios. Mientras tanto, utiliza la ventaja de los impuestos no pagados para bajar sus precios y conquistar el mercado a expensas de competidores honestos, desestabilizando el mercado.

La buena noticia es que esta práctica puede tener sus días contados. En agosto, la senadora Gaúcha Ana Amélia Lemos (PP-RS) presentó un proyecto de ley al Senado (PLS 284/2017) que regula el artículo 146-A de la Constitución, permitiendo la creación de regímenes especiales de fiscalidad e inspección. La iniciativa crea condiciones para un combate y un efecto mucho más rápidos de este tipo de empresa y cuenta con el apoyo de ETCO.

Periodista con casi 40 años de experiencia profesional, 31 de los cuales cubrían los asuntos de Brasilia para la red RBS de Rio Grande do Sul, Ana Amélia entró en política en 2010. En su primera carrera, fue elegida senadora con más de 3,4 millones de votos. Desde entonces, se ha destacado en el Congreso: fue elegida cuatro veces como una de las diez mejores senadoras en el premio Congreso en foco, en 2013 fue nombrada por el Departamento de Asesoría Parlamentaria (Diap) entre las Uniones como la parlamentaria más influyente en el Congreso Nacional y actualmente ocupa segundo lugar en el ranking político, una encuesta que evalúa la producción legislativa de los 594 congresistas (senadores y diputados).

El 10 de noviembre, la senadora Ana Amélia habló sobre los propósitos del PLS 284/2017 en una entrevista exclusiva con Revista ETCO.

Senador, su proyecto busca regular el artículo 146-A de la Constitución. ¿Cuál es el propósito principal de este artículo constitucional?

Senadora Ana Amelia: El artículo 146-A de la Constitución Federal fue formulado para evitar el uso de impuestos como instrumento de desequilibrio competitivo. El proyecto de ley complementario (PL 284/2017) permitirá no solo a la Unión, que siempre ha tenido la competencia para abordar el problema, sino también a los Estados, el Distrito Federal y los Municipios para establecer regímenes especiales de fiscalidad e inspección diferenciados, para neutralizar Los efectos de los impuestos sobre la competencia.

En los últimos años, varios segmentos comerciales han estado sufriendo una competencia desleal por parte de compañías que recurren a ventajas ilícitas, como los incumplimientos impositivos persistentes, para ganar participación de mercado. ¿El objetivo del proyecto es combatirlos?

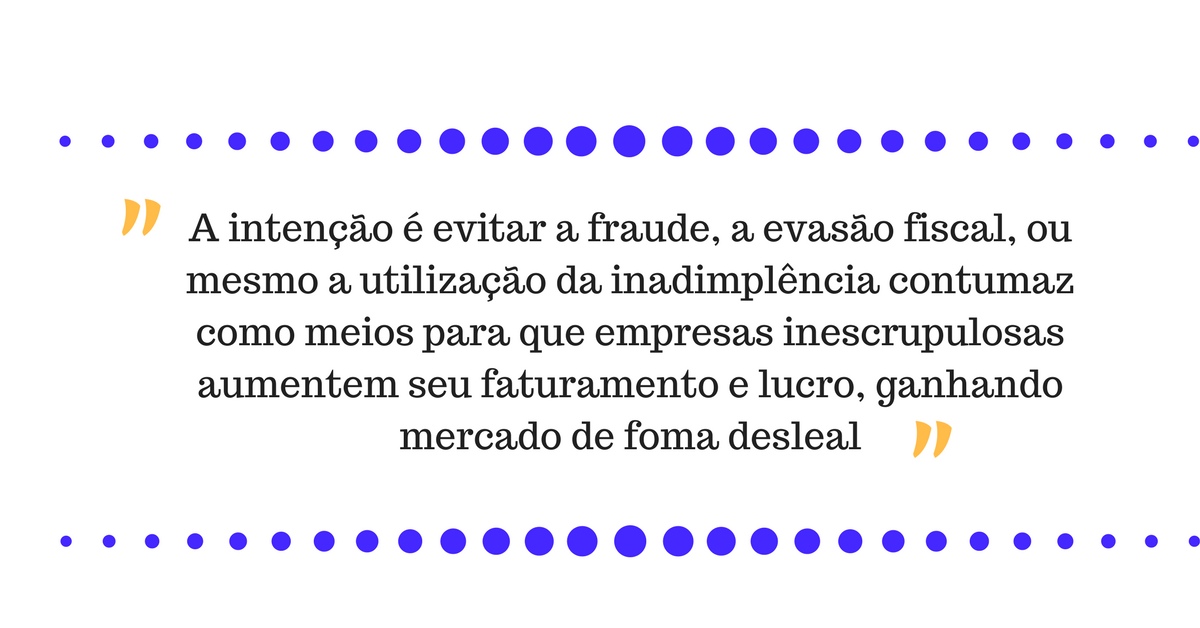

Senadora Ana Amelia: El proyecto de ley establece criterios fiscales especiales, con el objetivo de evitar desequilibrios de competencia, sin perjuicio de la competencia de la Unión, por ley, para establecer normas con el mismo objetivo. La intención es evitar el fraude, la evasión fiscal o incluso el uso de deudas incobrables persistentes como un medio para que compañías sin escrúpulos aumenten sus ingresos y ganancias, ganando el mercado injustamente y perjudicando la competencia. El proyecto, por lo tanto, tiene un amplio espectro, lo que permite la prevención de desequilibrios competitivos independientemente de cómo se use el impuesto para dañar el Tesoro y la competencia, incluidos los incumplimientos fiscales recurrentes.

¿Cómo ve las pérdidas que los deudores de impuestos regulares causan a la sociedad?

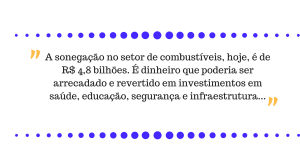

Senadora Ana Amelia: El sitio web Movimento Combustível Legal informó, en base a un estudio realizado por la Fundación Getúlio Vargas, que la evasión fiscal en el sector de combustibles hoy es de R $ 4,8 mil millones. Es dinero que podría recaudarse e invertirse en inversiones en salud, educación, seguridad e infraestructura. Quien comete este delito aprovecha las lagunas en la legislación que permiten al deudor habitual continuar ejerciendo la actividad, incluso si tiene deudas con el Estado. El deudor persistente obtiene ventajas desproporcionadas en relación con ese competidor que trabaja legalmente, ya que tiene un margen mucho mayor para trabajar. La evasión fiscal impacta directa y negativamente en la vida de los ciudadanos. El dinero que se pagaría en impuestos relacionados con la venta de combustibles podría revertirse a servicios dirigidos a la población, ya que más de la mitad del monto cobrado al conductor, en la bomba, es un impuesto. La evasión fiscal crea un ambiente de competencia desleal, perjudicando a los concesionarios y distribuidores que trabajan legalmente. Otro delito que debe combatirse y que perjudica al consumidor es la adulteración en el combustible, ya que contamina el medio ambiente, y el fraude en la bomba pesa en los bolsillos de los consumidores.

¿Cómo puede la creación de regímenes fiscales especiales ayudar a combatir estas prácticas desleales?

Senadora Ana Amelia: Los regímenes especiales consisten en formas diferenciadas de cumplir con las obligaciones tributarias para permitir la recaudación de los impuestos legalmente previstos. Cuando los medios tradicionales de recaudación no funcionan, debido a las prácticas adoptadas por los deudores con el fin de eludirlos, es necesario proporcionar a las Administraciones Tributarias las herramientas adecuadas para combatirlos de manera eficiente. Ese es el objetivo de PL 284/2017.

¿Ha mantenido la Corte Suprema la misma jurisprudencia?

La senadora Ana Amélia: La Corte Suprema Federal tiene precedentes (70, 323 y 547) que impiden la adopción de medios coercitivos indirectos para obligar al contribuyente a recaudar impuestos, como, por ejemplo, la imposición de regímenes especiales especiales que impiden el ejercicio regular de la actividad económica. Sin embargo, en RE 550.769 y en ADI 173, el Tribunal Supremo señaló que la orientación contenida en tales descripciones generales no se aplica cuando el contribuyente utiliza el incumplimiento del impuesto como un medio para explorar su actividad y ganar mercado, porque, en este caso, el ejercicio de La actividad económica se vuelve ilegal y, como tal, no merece protección judicial. En este escenario, se debe respetar el principio de libre competencia.

¿La nueva comprensión de la Corte Suprema busca proteger el equilibrio del mercado?

Senadora Ana Amelia: Sí, en una ponderación de valores, el Tribunal Federal Supremo comprende que la libre competencia debe prevalecer sobre la libre iniciativa, cuando se verifica el ejercicio abusivo de la actividad económica, con incumplimiento sistemático e injustificado de los impuestos. De esta forma, se busca la protección del mercado, considerado patrimonio nacional por la Constitución (art. 219).

Hoy, debido a la confusión legal, los procesos de cobro de deudores persistentes duran más de diez años, y en ese período la compañía causa un gran daño competitivo. Si su proyecto es aprobado, ¿la solución será más rápida?

La senadora Ana Amélia: Este es también uno de los propósitos. La definición de reglas claras de fiscalidad e inspección puede acelerar las soluciones y esto será beneficioso no solo para evitar la competencia desleal, sino también para prevenir otras irregularidades que perjudican a los consumidores y al medio ambiente. El proyecto separará al deudor eventual, quien a veces enfrenta un problema y no paga el impuesto por un período específico, pero luego hace un acuerdo y liquida la deuda, de ese deudor que nunca paga el impuesto. Por lo tanto, el poder judicial podrá identificar con mayor precisión para tomar su decisión. Además, la Administración Tributaria puede, en situaciones extremas, suspender o cancelar el registro del deudor en el registro de contribuyentes, lo que permitirá resolver el problema en su lugar de nacimiento, evitando la prolongación de sus efectos nocivos en el mercado y la sociedad en general.

¿Podría resumir los puntos principales del proyecto?

Senadora Ana Amelia: El proyecto prevé que la Unión, estados y municipios podrán establecer criterios para el cumplimiento de las obligaciones tributarias, como por ejemplo, control especial sobre la recaudación tributaria, mantenimiento de la inspección ininterrumpida en la constitución de un sujeto pasivo, anticipación o postergación del hecho imponible y concentración de la obligación tributaria. incidencia de impuestos en una determinada etapa del ciclo económico, entre otras medidas. También prevé el cambio de la condición del sujeto pasivo en el registro de contribuyentes a las modalidades suspendidas o canceladas. Si persisten las infracciones, o si consta que la empresa fue constituida por la práctica de fraude fiscal estructurado y por la producción o comercialización de un producto sustraído o en incumplimiento de las normas establecidas por la legislación vigente, este será el tratamiento. La intención es garantizar la transparencia y el debido proceso, sin perjuicio del consumidor y de los propietarios de los establecimientos que trabajen cumpliendo con las normas y principios éticos de la actividad. La iniciativa también se dirige a sectores con altos impuestos, como bebidas y cigarrillos.

¿Cuáles son los tipos de castigo previstos en el proyecto?

Senadora Ana Amelia: El proyecto de ley determina que la autoridad administrativa puede cambiar el estado del contribuyente en el registro de contribuyentes a las modalidades suspendidas o canceladas. La suspensión se produce cuando persisten las infracciones que motivaron la aplicación de un régimen especial, o la empresa no cuenta con la autorización del agente regulador o del organismo de supervisión competente. La cancelación estaría justificada por razones tales como evidencia de que la empresa se constituyó para la práctica de fraude fiscal estructurado y para la producción, comercialización o almacenamiento de bienes robados, robados, falsificados, adulterados o en incumplimiento de los estándares establecidos por el agente o agencia reguladora. inspector competente

¿El proyecto preserva los derechos de defensa de los contribuyentes?

La senadora Ana Amélia: Sí, establece la citación previa del contribuyente para ejercer el derecho de defensa, en un plazo no menor de quince días, y garantiza la presentación de una apelación, sin efecto suspensivo, que debe ser escuchada en un plazo de noventa días, bajo pena de cancelación inmediata. régimen diferenciado, además de la aplicación individual de la autoridad administrativa, por hasta doce meses, extensión permitida por decisión razonada.

El proyecto busca servir a una causa noble e importante, que es la lucha contra la competencia desleal. Pero, ¿no pueden usarlo los estados, los municipios o la Unión de manera distorsionada solo para aumentar los ingresos? ¿El proyecto aclara los límites para evitar que esto suceda?

Senadora Ana Amelia: No puede utilizarse de manera distorsionada para aumentar la recaudación de impuestos porque los criterios especiales de tributación, previstos en el proyecto, no son aptos para generar un aumento en los impuestos. Solo permiten recaudar los impuestos ya provistos. Además, su aplicación debe ir precedida de una motivación que demuestre la necesidad, adecuación y calibración de las medidas adoptadas para proteger la libre competencia.

¿Se puede usar el régimen diferenciado en cualquier sector y para cualquier impuesto o el proyecto limita su aplicación?

Senadora Ana Amelia: El proyecto de ley establece que la ley es válida para cualquier sector de actividad económica en el que sea necesario utilizar instrumentos fiscales diferenciados para garantizar el buen funcionamiento del mercado, con énfasis en aquellos en los que el impuesto es un componente relevante en la composición de los precios de los productos. o servicios y en los cuales la estructura de la cadena de producción o comercialización socava la eficiencia de controlar diferentes formas de evasión fiscal. Solo los impuestos recaudados sobre los ingresos, las ganancias, las transacciones financieras o el patrimonio están fuera del alcance del proyecto, dadas las características de estos impuestos, que los hacen menos propensos a influir en la competencia.

El senador Ricardo Ferraço había sido elegido para ser el relator del proyecto, pero se excusó a fines de octubre. ¿Cómo está el proyecto ahora? ¿Cuáles serán los próximos pasos y cuál es su pronóstico sobre cuándo se puede votar?

Senadora Ana Amelia: El nombre del senador Ricardo Ferraço todavía figura como relator en el portal del Senado. Sin embargo, me imagino que, debido a la licencia de 120 días, se puede nombrar un nuevo relator para la Comisión de Asuntos Económicos. A partir de ahí, esperaremos la presentación y votación del texto en el comité. Después de eso, el proyecto de ley aún tendrá que pasar a la Plenaria del Senado. Luego va a la Cámara de Diputados. Al ser aprobado sin modificaciones, se procede a la sanción presidencial. Las comisiones que tendrá que pasar por la Cámara se definirán solo después de que el proyecto llegue a la Cámara. No hay forma de predecir el tiempo aproximado o exacto para el procesamiento, pero espero que se convierta en ley para fines de 2018.

El pasado miércoles 8/11 se llevó a cabo un seminario sobre el Movimiento de Combustible Legal, con la participación de ETCO, Sindicom, autoridades gubernamentales y judiciales, incluido el Superintendente Regional de la Policía Federal en SP, Disney Rosseti .

El Movimiento de Combustible Legal tiene como objetivo combatir a los evasores de impuestos conocidos como deudores muy duros, que no pagan sus impuestos y utilizan la evasión fiscal como estrategia comercial, perjudicando la competencia honesta.

Edson Vismona, presidente de ETCO, participó en el panel dedicado a la “Operación Rosa dos Ventos”, lanzado por la PF en la lucha contra el fraude en el sector de los combustibles. En agosto, la Operación Rosa dos Ventos de la Policía Federal, Hacienda y Ministerio Público Federal detuvo al menos a 20 personas por evasión de impuestos en el área de combustibles en la región de Campinas. Las pérdidas alcanzaron R $ 3 mil millones. El delegado de PF, Paulo Víbrio, participó del evento y reforzó la importancia del trabajo. También participaron en el panel los Delegados de la Policía Federal, Víctor Hugo Rodrigues Alves Ferreira y Estela Beraquet Costa y el Fiscal Federal Ricardo Perin Nardi.

La Secretaría de Estado de Justicia y Ciudadanía coordina las operaciones contra el fraude de combustible y bombas, situación que se da en todos los municipios del estado, según destacó el secretario, Márcio Elias Rosa. En la región de Campinas, de enero a septiembre, 17 estaciones de servicio fueron cerradas por irregularidades durante las operaciones.

El sector del combustible sufre en gran medida por la evasión fiscal, causada por una minoría de empresarios malicioso ¡Todos pierden: el mercado, la sociedad y especialmente tú!

Como ¿DAMNERS LO HACEN?

No pagan sus impuestos y utilizan la evasión fiscal como estrategia comercial, perjudicando la competencia honesta. Son conocidos como deudores tercos.

¿Y YO CON ESO?

Hay casi R $ 5 mil millones que podrían invertirse por año en beneficios públicos.

Con esta cantidad sería posible financiar:

Salario de un año para 36 nuevos doctores;

Salario de un año para 100 mil nuevos policías;

La duplicación de unos 1.100 km de carreteras;

La enseñanza de casi 2 millones de niños.

HAGA UNA DIFERENCIA Y APOYE ESTA CAUSA

Deje su nombre y sé su correo electrónico, expresando su apoyo al Proyecto de Ley del Senado 284/2017, escrito por la Senadora Ana Amélia, que diferencia al deudor del eventual deudor de impuestos. (quien experimenta dificultades temporales y tiene intención de pagar).

¡Basta de impunidad! ¡Necesitamos su apoyo para detener esto!

Según FGV, la evasión fiscal en el sector de combustibles alcanza R $ 4,8 mil millones por año.

Los combustibles, los cigarrillos y las bebidas son productos que tienen una alta carga fiscal en Brasil, llegando al 50% del precio final.

Desde un punto de vista competitivo, si todos los productores, distribuidores, revendedores respetaran la ley y trabajaran legalmente, el mercado se mantendría equilibrado. Sin embargo, la alta carga fiscal abre posibilidades para la evasión fiscal, lo que perjudica al mercado en su conjunto y crea una distorsión competitiva.

Solo en el sector de combustibles, en 2016, los estados no recaudaron aproximadamente R $ 4,8 mil millones en impuestos, según un estudio realizado por la Fundación Getúlio Vargas (FGV) en julio de 2017. Esta cifra representa solo una parte de los impuestos que no se pagan a las arcas públicas relacionadas con ICMS.

Ese empresario que no paga los impuestos adeudados tiene un margen mucho mayor para trabajar, destaca Edson Vismona, presidente ejecutivo de ETCO - Instituto Brasileño de Ética en Competencia. Según él, hay empresas estructuradas para no pagar impuestos, que "empujan el impago" y obtienen ventajas desproporcionadas en relación con la competencia.

Ronaldo Redenschi y Julio Janolio, socios de la firma Vinhas e Redenschi Advogados también llaman la atención sobre el tema judicial. Con un poder judicial fragmentado, en un sector altamente gravado como el combustible, lo que vemos son "mandatos y mandatos que tienen un efecto devastador en la competencia", dicen.

“La compañía que opera con una orden judicial tiene ventajas sobre la competencia al no pagar los mismos impuestos. Y con los recientes aumentos en los ICMS y PIS / Cofins estatales por parte del gobierno federal, esto se ha convertido en un problema casi diario ", dice Janolio.

Desde el punto de vista del mercado formal, existe la preocupación de haber respetado la libre competencia, lo que, según él, no sucede con esos deudores persistentes, empresas informales y aquellos que operan con medidas cautelares.

Para Paulo Furquim de Azevedo, Coordinador del Centro de Estudios Empresariales de Insper, “el actor más afectado por este 'juego' es el pequeño empresario que quiere formalizarse. Él compite directamente con el que evade ”.

El pequeño distribuidor que quiere jugar el juego con honestidad y quiere crecer en el mercado tendrá una gran dificultad. No puede poner el precio demasiado bajo, porque la carga impositiva es alta. Si se coloca un precio similar al ofrecido por los grandes distribuidores, el consumidor piensa que es costoso y los suministros son conocidos. "Si no tiene una marca consolidada, es difícil ingresar al mercado", destaca Furquim.

Además, en el sector de los combustibles, está el tema de la adulteración. Este es quizás un problema aún más grave.

“Este es un mercado donde el consumidor no es muy consciente del producto que compra. Da preferencia a la marca que transmite más confianza. Paga por la confianza, incluso si tiene que pagar más por el mismo producto ”, dice Furquim.

Francisco Neves, Superintendente de Supervisión de Suministros de la Agencia Nacional de Petróleo y Gas (ANP) destaca la importancia de que el consumidor tenga una actitud activa y atenta hacia el entorno de consumo. Para él, es importante conocer mejor el producto que adquirirá, las reglas comerciales, cómo activar los órganos de control.

“El precio no es el único factor que el consumidor debe tener en cuenta. Debe prestar atención al origen del producto, buscar autorización para la operación, ver si las bombas tienen un sello Inmetro, solicitar la factura. Todo esto es parte de la relación comercial y brinda seguridad al consumidor ".

Además de la inspección constante por parte de la ANP, otras medidas importantes que se han tomado para evitar la evasión fiscal y mantener un mercado más competitivo, como las leyes estatales para eliminar los registros estatales de empresas irregulares, el proyecto de ley en curso en el Congreso para combatir el deudor terco, etc.

Juristas, magistrados, fiscales, diputados estatales y federales, así como representantes de la sociedad civil, se reunieron este jueves (14/9) para discutir el déficit de seguridad social en Brasil. La audiencia pública se realizó en el auditorio Paulo Kobayashi de la Asamblea Legislativa.

De acuerdo con la Ley de Directrices Presupuestarias (LDO) de 2018, la deuda activa de la Unión es de R $ 1,8 billones, con un PIB brasileño de R $ 5,5 billones. Solo en los procedimientos administrativos, hay R $ 980 mil millones, principalmente debido a deudores persistentes.

El sistema judicial brasileño tiene una acumulación de ejecuciones de procesos fiscales. Datos del Consejo Nacional de Justicia (CNJ) de este año muestran que el 91% de los procesos de ejecución se encuentran estancados en este tipo de actuaciones. En la Justicia Federal, el 38% de todos los casos son de carácter tributario. En el Tribunal de Justicia (SP), 12 millones, de los 20 millones de acciones totales, están sujetos a impuestos. “Las fiscalías necesitan agilidad en estos cargos, para que, junto con el juez, utilicen medidas como la conciliación, para evitar que persistan las demoras”, dijo Heleno Torres, profesor del Departamento de Derecho Económico de la USP.

El miembro de la Asociación del Ministerio Público de São Paulo, Paulo Penteado Teixeira, se refirió al refinanciamiento fiscal (Refis), que, según él, crea un círculo vicioso. “Las recargas están sujetas a reembolsos y cuotas, lo que hace que el incumplimiento sea una excelente oferta. El mal empresario no paga impuestos, porque "además de no pagar" sufre amnistía de la deuda y se deshace del problema criminal ", informó.

Los bancos y las aerolíneas y las empresas de transporte terrestre, como las empresas de autobuses y seguridad, son considerados los principales evasores fiscales y deudores de la Seguridad Social y también los que más despiden empleados a cambio de la automatización. “El Juzgado de Trabajo propone una reforma relacionada con la automatización, que promueve despidos masivos de empleados, para que exista una tributación específica de mayores contribuciones a los despedidos. La lista de los principales deudores de la Seguridad Social coincide con la de los principales deudores laborales ”, declaró la secretaria de la Asociación Nacional de Magistrados de Justicia Laboral, jueza Silvana Abramo.

Otro hecho abordado fue que, según la Secretaría Nacional del Trabajo, ya no se recaudan R $ 33 mil millones de reales por falta de registro de empleados. “Además de un daño enorme a Hacienda y Seguridad Social, también causa perjuicios al empleado, al que le resulta muy difícil jubilarse”, dijo el procurador general, Wellington Viturino de Oliveira.

Para el diputado federal Arnaldo Faria de Sá (PTB / SP), la situación es muy difícil para el trabajador. “La falta de movilización le está dando un respiro al gobierno, que a través de enmiendas y posiciones está aprobando lo que quiere. En octubre, el gobierno federal retomará la Reforma Previsional y tenemos que realizar una gran movilización ”, declaró.

Además de los mencionados, el diputado estuvo presente Leci Brandao (PCdoB), quien solicitó la audiencia, el congresista Teonílio Barba (PT), el senador Paulo Paim (PT / RS), responsable del IPC del Seguro Social, el presidente de la Asociación Nacional de Fiscales, Norma Angélica Reis Veloso Cavalcanti, el presidente de la Asociación de Jueces Federales de Brasil, Roberto Carvalho Veloso, y el miembro del Instituto Brasileño de Ética de la Competencia, Edson Vismona.

Usamos cookies esenciales para brindarle una mejor experiencia. La información sobre las cookies se almacena en su navegador y realiza funciones como reconocerlo cuando regresa a nuestro sitio web y ayudar a nuestro equipo a comprender qué secciones del sitio web le resultan más interesantes y útiles.

galletas esenciales

Usamos cookies esenciales para brindarle una mejor experiencia. Las cookies esenciales deben estar habilitadas en todo momento para que podamos guardar sus preferencias para la configuración de cookies.

Si desactiva esta cookie, no podremos guardar sus preferencias. Esto significa que cada vez que visite este sitio web deberá habilitar o deshabilitar las cookies nuevamente.