Contra el fraude en el sector de los combustibles

Los principales estandartes del Instituto Combustível Legal, asociado a ETCO, para mejorar el entorno empresarial en el segmento de distribución y reventa

El sector de los combustibles es objeto de varios tipos de fraude en Brasil. Dañan a los consumidores, provocan competencia desleal, eliminan inversiones y provocan la evasión fiscal de miles de millones de reales de las arcas públicas. Los recursos desaprovechados ya no se invierten en salud, educación, seguridad y otros servicios para la población.

Para dar transparencia a este escenario, apoyar a las autoridades en el combate a estos fraudes y proponer alternativas para mejorar el entorno empresarial, las tres principales empresas distribuidoras de combustibles del país - BR, Raízen e Ipiranga - fundaron el Instituto Combustível Legal (ICL), para representar al sector, que siempre ha estado asociado a ETCO.

Según el presidente del Consejo de Administración de ICL, Antonio Ferreira Martins, gran parte de las acciones ilícitas de empresas dedicadas a la importación, distribución y reventa de combustibles implica maniobras ilegales para evadir el pago de impuestos, especialmente el ICMS y PIS / COFINS, que son bastante altos en este segmento. En el caso de la gasolina tipo C, por ejemplo, los impuestos representan el 45% del precio final, en promedio.

La lista incluye desde la venta clandestina, sin factura; transacciones interestatales ficticias para pagar menos ICMS; adulteración en la composición de combustibles con el uso ilícito de productos de menor tributación; hasta la persistente morosidad fiscal, que, según Martins, “se convirtió en una industria”.

R $ 7,2 mil millones de evasión fiscal

Los deudores duros, como se les llama, crean empresas con el propósito de operar y declarar ventas, pero no pagar impuestos. Al igual que en Brasil, la deuda simple no es un delito, a diferencia de la retención en origen, escapan al riesgo de ser condenados a prisión. Según el presidente de ICL, estas empresas suelen estar registradas a nombre de naranjas sin patrimonio, permaneciendo activas durante el período de recaudación administrativa de las deudas tributarias, que suele demorar de dos a tres años. Luego, los deudores simplemente abandonan esa empresa y abren otra, con nuevos socios naranjas, para reiniciar el ciclo.

Una encuesta de la Fundación Getulio Vargas, realizada en 2019, estimó en R $ 7,2 mil millones el monto que ya no se recauda en el país cada año con la evasión y el incumplimiento de impuestos en el sector de combustibles.

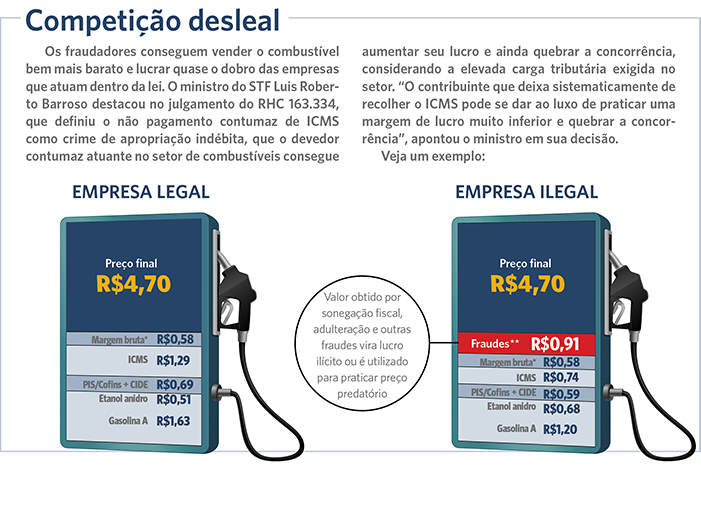

Las pérdidas para los competidores que actúan correctamente son incalculables. Un estudio de la consultora Boston Consulting Group (BCG) mostró que el impago de impuestos permite cobrar precios hasta un 30% más bajos, haciendo inviable el negocio de las empresas que operan dentro de la ley.

Otros delitos y fraudes que afectan al sector son el robo de carga, la adición de otros líquidos a los combustibles y la famosa “bomba baja”, que consiste en adulterar los marcadores de la bomba para mostrar un volumen superior al realmente suministrado y pagado por el consumidor.

Entorno hostil para buenas empresas

Según el presidente de la Junta Directiva de ICL, la misión del Instituto es apoyar y unir esfuerzos en el sector público y privado en torno a iniciativas para prevenir, supervisar y combatir el fraude, además de realizar campañas para informar a la sociedad sobre las pérdidas que han sufrido. . Ellos provocan al país Hacer que los consumidores tomen conciencia de que los precios muy por debajo de la media del mercado tienden a financiar prácticas delictivas es una de las tareas más importantes y difíciles del trabajo.

O Combustível Legal defende quatro grupos de iniciativas para enfrentar as fraudes no setor: a simplificação tributária, a caracterização do devedor contumaz na legislação federal, o fortalecimento dos instrumentos de fiscalização do segmento e leis mais severas para combater as fraudes (veja matéria na pág. al lado).

Según Martins, la complejidad fiscal, la inseguridad jurídica, el fraude y otros factores que desequilibran la competencia hacen que el sector sea menos atractivo para los grandes grupos empresariales nacionales y extranjeros. Recuerda que, en las últimas décadas, importantes marcas como Esso, Texaco y Atlantic abandonaron la distribución de combustibles en Brasil: “El país no puede dejar que estafadores y delincuentes ganen espacio en un sector tan estratégico como el de los combustibles”, concluye Martins.

4 INICIATIVAS DEFENDIDAS POR COMBUSTIBLE LEGAL

El Instituto Combustível Legal (ICL) aboga por la adopción de varias medidas para combatir el fraude y mejorar el entorno competitivo en el sector de distribución y reventa de combustibles. Los principales son los siguientes:

1. Simplificación fiscal

Según el presidente de la Junta Directiva de ICL, Antonio Ferreira Martins, la complejidad del sistema tributario brasileño abre muchas lagunas para los estafadores. "Hay muchas reglas, reglas impositivas y tasas que varían de un estado a otro y de un producto a otro", dice.

En el ámbito del ICMS, que es el impuesto estatal, el ICL defiende la simplificación tributaria con la adopción de un monto fijo de impuesto por el volumen de combustible vendido, considerando cada tipo de combustible en todo el territorio nacional, modelo conocido como el “ ad rem ”.”, que ya se adoptó para PIS / COFINS, que son impuestos federales que se exigen a los combustibles. También propone concentrar la recaudación de impuestos a las empresas productoras (refinerías y plantas de alcohol) o importadores de productos para reducir los riesgos de evasión fiscal. Este eslabón de la cadena, más fácilmente monitoreado, está compuesto por empresas con recursos y activos para saldar deudas, lo que puede garantizar la recaudación tributaria y, en consecuencia, la igualdad tributaria entre los competidores del sector.

Otra medida que se propugna es equiparar las tasas de combustible con similares, como nafta, disolventes y cadenas, y otros derivados, para evitar desviarse de la finalidad de estos productos. "Con una legislación simplificada y uniforme, será posible reducir los costos de inspección y eliminar del mercado a los agentes que no estén comprometidos con un mercado serio y responsable", dice Martins.

2. Caracterizar al deudor frecuente y dotar a los Estados de instrumentos jurídicos más sólidos.

La lucha contra el deudor frecuente se topa con la falta de una ley nacional que caracterice los diferentes tipos de deudores fiscales. Esta distinción es necesaria para preservar los derechos de los eventuales deudores, que no recaudan impuestos en períodos excepcionales, pero demuestran buena fe, intención y condiciones para resolver la situación en el futuro y no practican la competencia desleal, y para endurecer la fiscalización y el combate a repite deudores.

Hoy, trece estados ya cuentan con legislación al respecto, pero solo afectan los impuestos estatales. Dos leyes en trámite en el Congreso Nacional abordan el tema: PLS 284/2017, de la exsenadora Ana Amélia Lemos, que regula el artículo 146-A de la Constitución Federal, y PL 1646/2019, presentada por el Poder Ejecutivo. Ambos cuentan con el apoyo de ICL, pero necesitan el apoyo de los líderes legislativos para volverlos una prioridad, especialmente en este momento de dificultades presupuestarias.

El Supremo Tribunal Federal ha validado, en su jurisprudencia, acciones represivas llevadas a cabo por los Estados contra deudores ordinarios. En un caso (STP nº 102), por ejemplo, validó la decisión del Estado de São Paulo de cancelar el registro estatal de un contribuyente que utilizó un método más beneficioso para calcular y pagar el ICMS como subterfugio del impago continuo. del impuesto y someter a la empresa al cobro de ICMS por cada venta de producto.

Si bien la jurisprudencia del STF ha avanzado en el tema, aún faltan instrumentos legales sólidos y efectivos a disposición de la Unión y los Estados para prevenir y prevenir el desempeño de deudores persistentes. Los malos pagadores suelen impugnar cualquier iniciativa estatal que pretenda modificar algunos criterios de liquidación tributaria, posibilitando que el contribuyente actúe durante mucho tiempo como un deudor frecuente, y suele recurrir incluso al Poder Judicial para evitar acciones represivas por parte de los organismos públicos. Mientras tanto, pierden competencia, consumidores, erario público y sociedad en su conjunto.

3. Leyes más estrictas contra el fraude

Según Martins, las leyes para sancionar el fraude y el robo de carga y oleoductos no son lo suficientemente estrictas en Brasil, lo que abre una brecha para estas prácticas ilegales. El Combustible Legal defiende la aprobación del Proyecto de Ley 8455/2017, pendiente en el Congreso, que tipifica los delitos de hurto, hurto, desvío y recepción de combustible y establece penas más severas para los autores de estos delitos. También hace campaña para que los estados revisen sus leyes contra las estaciones que venden productos adulterados o defraudan bombas de suministro, incluida la suspensión del registro estatal de las empresas que practican estos delitos con intención probada.

4. Inspección más asertiva

Con más de trescientos importadores, 160 distribuidores y 41 mil estaciones de servicio repartidas por todo el país, el sector de combustibles representa un gran desafío para la inspección. ICL aboga por la integración de organismos de inspección, acciones planificadas y sistemáticas y la adopción de herramientas modernas como inteligencia artificial y big data para aumentar la efectividad y asertividad de la inspección.

Entre las medidas en esta dirección se encuentra el mantenimiento y ampliación de grupos de trabajo especializados y permanentes, con el apoyo de instituciones como la Agencia Nacional del Petróleo (ANP), Departamentos de Finanzas, Ministerio Público, Procon, Ipem y cuerpos policiales. Seguimiento de carga e integración de sistemas de inteligencia de las Secretarías de Seguridad Pública, Servicio de Ingresos Federales, Secretarías de Hacienda y Policía Federal de Carreteras.